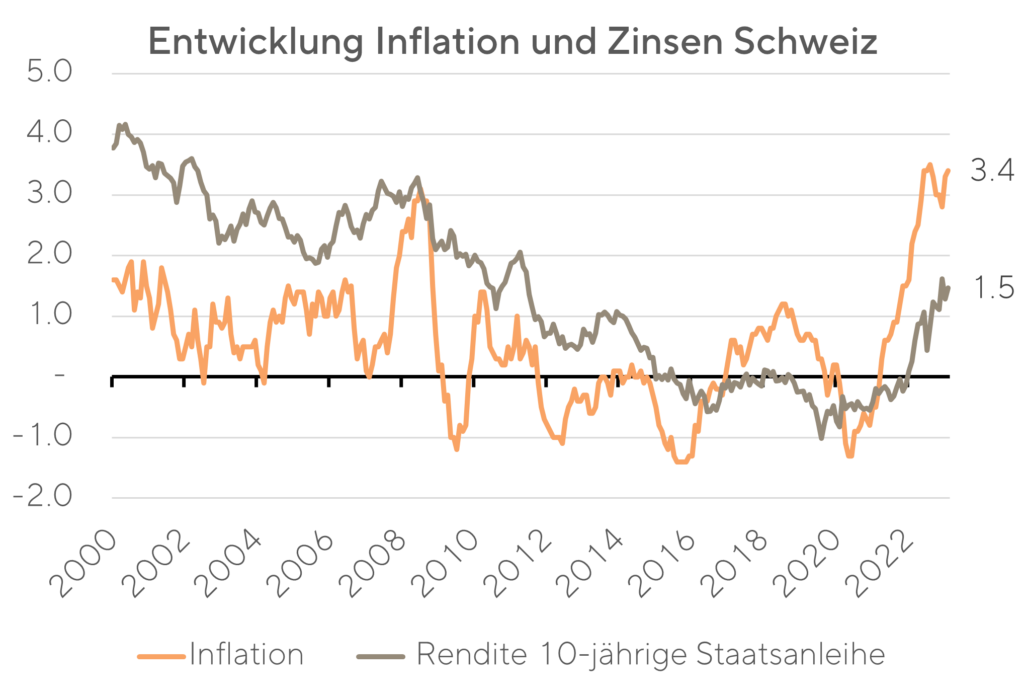

Geschäftsmodelle, Konsum- und Investitionsverhalten sowie auch die Bewertung von Vermögenswerten, alles wird durch den wichtigsten Treiber der Wirtschaft beeinflusst – dem Preis des Geldes, d.h. den Zinsen. Interessanterweise wird genau dieser, in der sogenannten freien Marktwirtschaft, nicht dem Markt überlassen, sondern durch die Zentralbanken gesteuert. Damit wird versucht, den Wirtschaftszyklus zu stabilisieren und die Inflation konstant zu halten. Die Ereignisse in den letzten Wochen haben gezeigt, dass die freie Marktwirtschaft auch anderweitig ihrer Definition nicht vollständig gerecht wird, als erneut mehrere Banken mit staatlichen Eingriffen gerettet wurden. Banken sind aufgrund tiefem Eigenkapital im Verhältnis zur Gesamtbilanz besonders fragil, weshalb nun die ersten Konsequenzen der stark steigenden Zinsen in diesem Sektor zum Vorschein gekommen sind. Wenn etwas fundamental fragil ist, ist es von externen Faktoren wie Vertrauen oder Hoffnungen abhängig. Bei unseren Investitionen achten wir auf möglichst geringe Abhängigkeiten von einzelnen externen Faktoren. Eine robuste Ertragskraft über den gesamten Wirtschaftszyklus in Kombination mit einer tiefen Verschuldung im Verhältnis zur Stabilität der Erträge bilden dafür die Grundlage. Wir verlassen uns bei unseren Investitionen nicht auf Visionen, Fremdkapitalgeber oder gar den Staat.

Die Nebenwirkungen der tiefen Fremdkapitalkosten sind vielseitig. Einerseits konnten dank niedriger Zinsen Kreditnehmer mit Leasing, Hypotheken oder Unternehmenskrediten von vernachlässigbaren Fremdkapitalkosten profitieren, was Konsum und Investitionen stark stimuliert hat. Andererseits werden dadurch Konsum und Geschäftsmodelle ermöglicht, welche bei normalen Zinsen nicht aufrechterhalten werden können. Dies führt zu einer Fehlallokation von Ressourcen, was insbesondere auf Ebene der Arbeitskräfte nachteilig für die langfristige wirtschaftliche Entwicklung ist. Sparer hingegen mussten ihr Geld investieren, um die Aussicht auf eine Rendite aufrechtzuerhalten. Entsprechend gross war die Nachfrage nach Vermögenswerten und als Folge davon deren Preisanstieg. Mit den höheren Zinsen hat sich die Ausgangslage spürbar verändert. Investitionen in Anleihen, Geldmarktfonds und sogar das Sparkonto, werfen wieder Zinsen ab. Diese kompensieren zwar die derzeit hohen Inflationsraten nicht, aber leisten nominal einen spürbaren Beitrag zur Minderung der Kostenanstiege. Gleichzeitig sind Kreditnehmer mit höheren Kapitalkosten und die Bevölkerung allgemein mit höheren Preisen aufgrund der Inflation konfrontiert. All dies verlangsamt die wirtschaftliche Entwicklung. Dennoch zeigt sich der Konsument, auch dank tiefer Arbeitslosigkeit, weiterhin in guter Verfassung und scheint nach den Covid Entbehrungen weiterhin Nachholbedarf zu haben.

Zentralbanken weltweit versuchen derzeit herauszufinden, wie hoch die Zinsen steigen müssen, um die Nachfrage besser in Einklang mit dem Angebot zu bringen und die Preise stabilisieren zu können. Höhere Zinsen brauchen Zeit, bis sie ihre volle Wirkung entfalten. Während die Bewertung von börsenkotierten Vermögenswerten am schnellsten auf Veränderungen des Zinsniveaus reagieren, dauert es je nach Laufzeit des Fremdkapitals Jahre bis die Zinskosten für den Kapitalnehmer effektiv ansteigen. Aufgrund der Instabilität des Banksektors sind die Zentralbanken nun mit der Aufgabe konfrontiert, die Balance zwischen Inflationsbekämpfung und Finanzsystemstabilisierung zu finden. Sowohl hohe Inflationsraten wie auch eine Destabilisierung des Finanzsystems hätten weitreichende wirtschaftliche und gesellschaftliche Folgen.

Aufgrund der langen Tiefzinsphase und der Geschwindigkeit der Zinserhöhungen, ist es gut möglich, dass im Verlaufe der Zeit weitere Fragilität bzw. Konsequenzen der Tiefzinsphase zum Vorschein kommen. Im Verlauf der nächsten Quartale wird sich ein klareres Bild offenbaren, inwiefern die Zinswende strukturell oder temporär ausfallen wird. Besonders in Zeiten wie diesen, lohnt es sich auf verlässliche Werte zu setzen. In unserem Fall ist dies die überdurchschnittliche Qualität unserer gehaltenen Investitionen sowie die relativ kurzen Laufzeiten der Anleihen, um agil zu bleiben.

Zürich, Ende März 2023.